Инспекция отказала в приеме декларации, сославшись на ошибки, которых нет… Точнее, ошибки есть: они в мозгах… сотрудников налоговых органов. К чему это я? А к тому, что появилась тенденция, когда от репутации компании зависит судьба ее деклараций. В идеале, чтобы налогоплательщик был богат, как на работников, так и на имущество, был щедр в уплате налогов, и, конечно же, грамотен. А вот нищенское состояние – это отличный повод послать…

Итак, Постановление АС Западно-Сибирского округа от 31.08.2018 года по делу №А67-7436/2017.

Ситуация: компания отправила в инспекцию электронную декларацию по НДС, а инспекция отказала в приеме документа со ссылкой на п.28 Административного регламента ФНС России. Якобы «декларация содержит ошибки и не принята к обработке». Декларация подписана директором, статус которого подтвержден в ЕГРЮЛ, документ содержит все необходимые реквизиты, соответствует установленному формату, с усиленной электронной подписью тоже все в порядке…

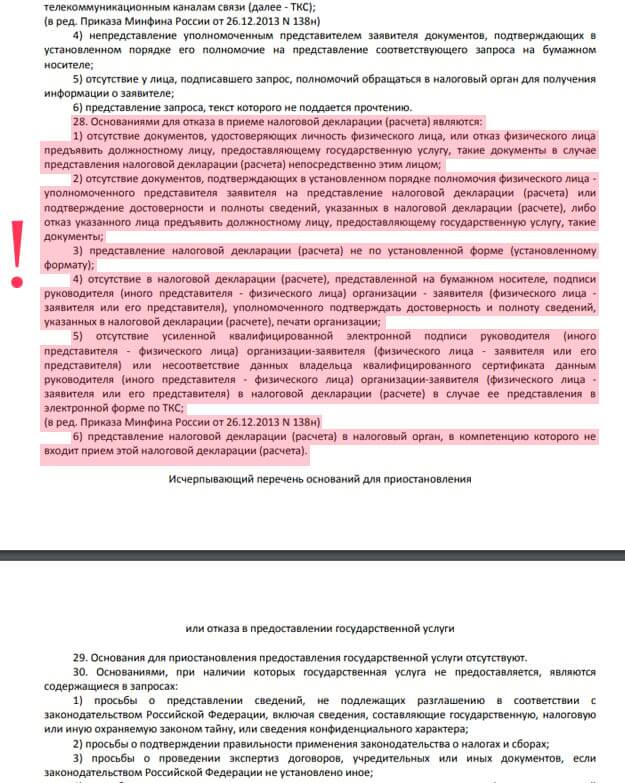

Краткая справочка по п.28 Административного регламента ФНС России или «6 причин для отказа в приеме декларации»:

При этом инспектор обязан четко указать, в чем именно ошибся налогоплательщик. И никакой отсебятины: данный перечень из шести пунктов не может расширяться по усмотрению проверяющего.

Кроме этого, налоговый орган должен не позднее четырех часов с момента получения электронной декларации проверить ее на соответствие многочисленным требованиям, которые описаны в Приложении №1 Методических рекомендациях по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи, утвержденных приказом ФНС России от 31.07.2014 № ММВ-7-6/398@. И, в случае обнаружения ошибок, сформировать сообщение об ошибке. Но это «как надо»: в реальности все наоборот…

Вот и в нашем деле, что-то пошло не так… Инспекция не указала «конкретных пунктов раздела I приложения № 1 к Методическим рекомендациям, на соответствие которым проводилась проверка соответствующим программным обеспечением, а также конкретных оснований, указанных в пунктах 28, 194 Административного регламента». Типа, есть ошибки, предусмотренные нашим «личным законодательством», у нас более высокие планки для приема деклараций.

Собственно, в чем заключались эти «особые» требования? Я бы назвала их «ты нам не нравишься, ты нищеброд, хотя и грамотный. Именно поэтому мы не примем у тебя декларацию». Ну, а теперь перейдем к деталям. Отказали, потому что налогоплательщик обладает признаками транзитной организации. А именно:

- Нет движимого и недвижимого имущества;

- Нет работников;

- Не находится по юридическому адресу;

- Нет платежей по ведению хозяйственной деятельности;

- Взаимодействие с другими организациями и участие в цепочке сомнительных операций;

- Доля вычетов в сумме налога, исчисленного с налогооблагаемых операций, составляет 100%.

Суды не согласились с таким подходом. Есть закон – соблюдай, что написано, а не интерпретируй по-своему: «По убеждению суда, обстоятельства, негативно, с точки зрения налогового органа, характеризующие налогоплательщика, не имеют правового значения на стадии представления налоговой декларации и не могут служить основанием для отказа в ее принятии, поскольку не указаны в качестве таковых ни в статье 80 НК РФ, ни в нормах Административного регламента, который содержит исчерпывающий перечень оснований для отказа в принятии деклараций.

Мнение налогового органа о том, что, исходя из положений статьи 80 НК РФ, достоверность сведений, отраженных в декларации, должна быть проверена на этапе приема налоговой декларации, а выводы налогового органа о недостоверности сведений могут служить основанием для отказа в приеме налоговой декларации, признается судом ошибочным, противоречащим пункту 4 статьи 80 НК РФ, основанным на расширительном толковании норм НК РФ, что не допустимо в сфере публичных правоотношений» (из решения суда первой инстанции).

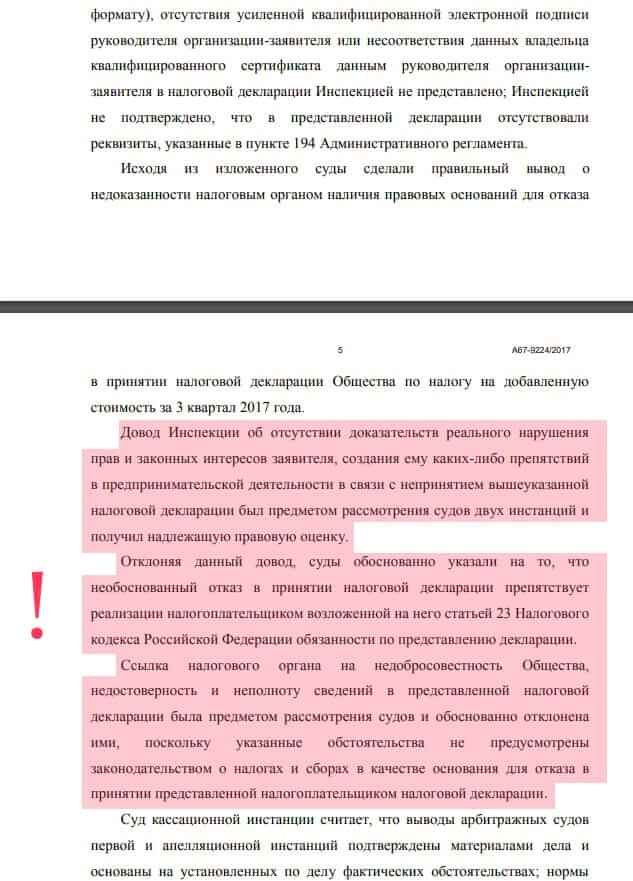

Аналогичная ситуация произошла и в Постановлении АС Западного-Сибирского округа от 25.07.2018 года по делу №А67-9224/2017. Налогоплательщик, конечно же, выиграл:

Кстати, теперь ФНС предложила «узаконить» такой подход к приему деклараций: Письмо ФНС России №ЕД-4-15/13247@ от 10 июля 2018 года. Компаниям, которые обладают признаками неблагонадежности, налоговики имеют право отказать в приеме деклараций… Только вот под многие из этих критериев подойдут порядочные, но малообеспеченные налогоплательщики… Например, «проживание ответственных за заполнение декларации лиц не по месту регистрации… Или «отправка «нулевых» отчетов в течение нескольких налоговых периодов»… Или «среднесписочная численность сотрудников – 1 человек либо персонал отсутствует совсем».

Наталья Брылева

Юрист и старший налоговый консультант «Туров и партнеры»:

Вообще письма ФНС являются разъясняющими документами и могут устанавливать норму права, но фактически данное письмо вводит еще одно основание для проведения мероприятий налогового контроля. Если раньше налогоплательщики знали, что допросы, экспертизы, различные запросы проводятся в рамках камеральной или выездной налоговой проверки, то теперь это может быть осуществлено в целях проверки налогоплательщика для последующего признания сданной декларации аннулированной. При этом, под признаки недобросовестности подпадают субъекты малого предпринимательства. А как же тенденция по поддержке малого бизнеса? Т.е., теперь, чтобы мою декларацию приняли, я должна нанимать штат сотрудников, даже когда они мне не приносят ценного конечного продукта???

В итоге радует одно, что сотрудники нашей судебной системы – высококвалифицированные специалисты и могут рекомендации отличить от существующей или несуществующей нормы права. Они сдерживают произвол налоговиков.

Такое письмо также можно рассмотреть в ракурсе увеличения поступлений в бюджет. Как? Очень просто: всем известно, что наше законодательство о налогах не отличается простотой изложения, что влечет непонимание со стороны налогоплательщиков, и допуск различных непреднамеренных ошибок в уплате налогов, а как следствие штрафов и пеней. А пока по новому подходу налогоплательщик будет доказывать налоговым органам, что он честный и хочет задекларировать доходы, у него уже набегут пени, и казна государства пополнится.

Поэтому мониторим практику судов по данному вопросу, которая пока в пользу налогоплательщиков, и защищаем свои права.

Вот такое «что хочу, то и делаю», «как хочу, так и трактую закон», «читаю между строк или додумываю»… Впрочем, поделитесь своими историями: а ваши ИФНС строго следуют НК РФ или тоже страдают «инакомыслием»?

Ссылки на нормативную базу:

Постановление АС Западно-Сибирского округа от 31.08.2018 года по делу №А67-7436/2017

Постановлении АС Западного-Сибирского округа от 25.07.2018 года по делу №А67-9224/2017

(5 оценок, среднее: 5,00 из 5)

(5 оценок, среднее: 5,00 из 5)

За второй квартал 2018 года у нас не приняты декларации по НДС и прибыли. Причина-ошибка. Не верно указан директор. Полный бред. Переписка с налоговой ни чего не дала. Вернее, налоговая не посчитала нужным отвечать вообще ни на обращения ни на заявления. Тишина. Декларации остаются не принятыми. Какие сейчас принимать меры, неужели только через суд? Это несколько месяцев в лучшем случае. Последствия уже сейчас. Покупатели отказываются работать, у них не принимают к вычету наши суммы.

За второй квартал 2018 года у нас не приняты декларации по НДС и прибыли. Причина-ошибка. Не верно указан директор. Полный бред. Переписка с налоговой ни чего не дала. Вернее, налоговая не посчитала нужным отвечать вообще ни на обращения ни на заявления. Тишина. Декларации остаются не принятыми. Какие сейчас принимать меры, неужели только через суд? Это несколько месяцев в лучшем случае. Последствия уже сейчас. Покупатели отказываются работать, у них не принимают к вычету наши суммы.

Здравствуйте!

Здравствуйте!

Действия (бездействия), решения налогового органа могут быть обжалованы в вышестоящий налоговый орган, а впоследствии — в прокуратуру и суд. Обращайтесь, мы с радостью поможем Вам составить соответствующие обращения в указанные выше органы.

Действия (бездействия), решения налогового органа могут быть обжалованы в вышестоящий налоговый орган, а впоследствии — в прокуратуру и суд. Обращайтесь, мы с радостью поможем Вам составить соответствующие обращения в указанные выше органы.

Да какой НК РФ? Многие из них его даже не читали, и уж тем более не понимают. И втройне не заинтересованы трактовать объективно. Все, что в пользу налогоплательщика, напрочь игнорируется, даже если показываешь цитаты на блюдечке с голубой коемочкой и подкрепляешь судебной практикой. Для них единственный высший закон — указания руководителей и внутренние инструкции, которые сводятся к тому, чтобы что-то отжать/получить, либо, в крайнем случае, максимально жёстко наказать и пополнить бюджет, вообще не сильно волнуясь по поводу таких «мелочей», как НК РФ.

Пример знакомой организации: несколько лет назад подали заявление о переходе с УСН 6% на «Доходы минус Расходы». Вроде бы с какими-то незначительными косяками или по сроку немного не попали. Но суть в том, что после этого пару лет сдавали нулёвки по Д — Р, вопросов от ФНС — ноль, всё принималось. Но как только у организации появились обороты — проснулись, и теперь грозятся вынести акт на 7-значную сумму, посчитав 6% со всего оборота… Красота?

Да какой НК РФ? Многие из них его даже не читали, и уж тем более не понимают. И втройне не заинтересованы трактовать объективно. Все, что в пользу налогоплательщика, напрочь игнорируется, даже если показываешь цитаты на блюдечке с голубой коемочкой и подкрепляешь судебной практикой. Для них единственный высший закон — указания руководителей и внутренние инструкции, которые сводятся к тому, чтобы что-то отжать/получить, либо, в крайнем случае, максимально жёстко наказать и пополнить бюджет, вообще не сильно волнуясь по поводу таких «мелочей», как НК РФ.Пример знакомой организации: несколько лет назад подали заявление о переходе с УСН 6% на «Доходы минус Расходы». Вроде бы с какими-то незначительными косяками или по сроку немного не попали. Но суть в том, что после этого пару лет сдавали нулёвки по Д — Р, вопросов от ФНС — ноль, всё принималось. Но как только у организации появились обороты — проснулись, и теперь грозятся вынести акт на 7-значную сумму, посчитав 6% со всего оборота… Красота?

Добрый день! У нас была аналогичная ситуация за 4 кв 2017. Не принимали по причине разрыва с контрагентом по НДС, суммы большие. Вызывали директора на допрос, делали встречку по всем покупателям и поставщикам за этот период, много чего было… Мы подключили ещё и человеческий фактор…. В общем, приняли через 2,5 месяца. Покупатели наши да, отписывались налоговой, натерпелись… Беспредел полный))) ищите пути взаимодействия с налоговой. Если нет, тогда суд и прокуратура, больше никак. Но это время)))

Добрый день! У нас была аналогичная ситуация за 4 кв 2017. Не принимали по причине разрыва с контрагентом по НДС, суммы большие. Вызывали директора на допрос, делали встречку по всем покупателям и поставщикам за этот период, много чего было… Мы подключили ещё и человеческий фактор…. В общем, приняли через 2,5 месяца. Покупатели наши да, отписывались налоговой, натерпелись… Беспредел полный))) ищите пути взаимодействия с налоговой. Если нет, тогда суд и прокуратура, больше никак. Но это время)))