Эта статья про сеть ресторанов «Тарас Бульба»: что делать, если доначислили миллиард, и нет желания платить в бюджет. Корявый, очевидный и отчаянный способ…

С чего все началось. 13 юридических лиц и 17 ресторанов. Для эффективного управления ресторанным бизнесом учредитель создал управляющую компанию и назначил руководителей в каждой организации. Сотрудники управляющей компании собирали информацию о деятельности всех ресторанов, формировали общие отчеты и представляли учредителю. Кадровое сопровождение всех юрлиц доверили стороннему обществу. С виду нормальный бизнес, а внутри с «червоточинкой». Например, «информация о деятельности» – это данные «черной бухгалтерии», а значит неуплата налогов. Инспекторы изучили меню, почитали газеты, изъяли компьютеры, допросили сотрудников и доначислили участникам схемы больше миллиарда рублей. Начались долгие судебные разбирательства, в которых налоговики оказались сильнее и убедительнее.

Чем все закончилось. Как не платить миллиард рублей? Рестораторы выбрали «ежу понятный» способ, который внедрили во всех компаниях.

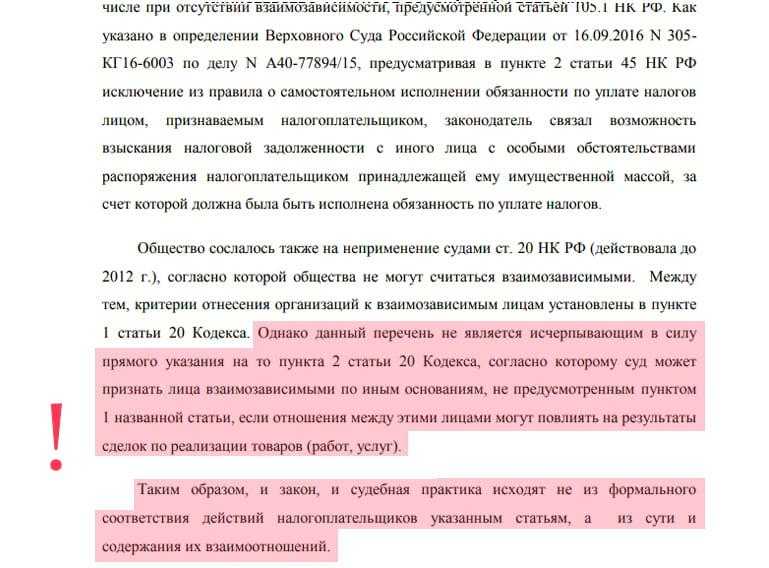

Например, Постановление АС Московского округа от 17.10.2018 года по делу №А40-242983/2017. Шансы выиграть суды и отбиться от доначислений ничтожно малы: надо срочно придумать, как не платить 152,6 млн рублей.

Поэтому налогоплательщик «позаботился» о сохранности своих миллионов почти сразу после вынесения акта выездной налоговой проверки. Спустя месяц открыл новую компанию по образу и подобию старой.

Концепция «новое – это хорошо забытое прикрытое старое» не сработала… Инспекторы легко находят таких «новичков» и взыскивают с них долги «старых» компаний. Дело за малым – найти побольше фактов взаимозависимости. Итак, на чем прокололся ресторатор:

- Компания новая – бизнес старый. Поэтому, одинаковые виды деятельности и работа под одним и тем же брендом;

- Проверенное лицо во главе новой компании. Учредитель вновь созданного общества уже управляет другим рестораном сети;

- «Незаменимый» штат работников. 85% персонала – это сотрудники старой компании;

- Одинаковые телефонные номера и неизменная информация на сайте, кроме названия ООО;

- Компания новая – арендодатель старый. Одинаковые фактические адреса: зачем переезжать с «хлебного» места?

- Безвозмездная финансовая помощь. Сотрудник старой компании помогал новому обществу;

- Постепенное уменьшение активов и доходов. Старая компания начала уходить в «ноль» с начала выездной проверки;

- Общие поставщики продуктов питания. Новая компания перезаключила договоры со старыми-надежными контрагентами.

Аналогичные схемы перевода бизнеса рестораторы провернули и с другими юрлицами: Постановление Девятого ААС №09АП-45894/2018 от 12.10.2018 года по делу №А40-242976/17 и Постановление Девятого ААС №09АП-41764/2018 от 17.09.2018 года по делу №А40-242497/17.

С одной стороны, такая «схема» по уходу от доначислений заведомо проигрышная… С другой стороны, почему бы не попробовать: чем черт не шутит… Как показывает судебная практика, НЕ ШУТИТ: лишняя трата сил, времени, нервов и денег. А с третьей стороны, о сохранности своих миллионов нужно позаботиться заранее, а не тогда, когда к вам уже пришли.

Денис Морозов

Юрист и налоговый консультант «Туров и партнеры»:

Как это ни печально, но вполне успешный бизнес разрушается на глазах. И из данного решения мы видим, что руководство приняло экстренные меры с целью сохранить хоть малую часть бизнеса.

На примере сети ресторанов «Тарас Бульба» мы можем проследить, как действуют проверяющие и что послужило отправной точкой разорения бизнеса.

По моему мнению, именно с проведения в отношении группы компаний оперативно-разыскных мероприятий и началось то, что мы видим сейчас в этом деле. В ходе данных мероприятий были добыты доказательства, на которые и по настоящее время ссылаются налоговая инспекция и суд. Оперативники передали в налоговую изъятые флэш-накопители, ноутбуки, системные блоки, и выяснили, что в бизнесе присутствовала «черная» касса.

Поэтому, спасение бизнеса таким способом, пожалуй, отчаянная мера «авось, повезет»… И этот способ налоговики успешно раскрывают, признавая компании взаимозависимыми и доначисляя зависимому лицу.

Ссылки на судебную практику:

Постановление АС Московского округа от 17.10.2018 года по делу №А40-242983/2017

(6 оценок, среднее: 5,00 из 5)

(6 оценок, среднее: 5,00 из 5)