Вспомните себя в школьные годы. Вы делали домашние задания, отвечали на уроках, писали контрольные, сдавали экзамен. Кто был «контролирующим органом»? Конечно же, учитель. А теперь представьте: учитель спихнул часть своих функций на вашего одноклассника. И теперь Петя Иванов проверяет домашки, ставит оценки и следит за дисциплиной в классе. Нелепо, не правда ли?

Однако, такие «нелепости» присутствуют во взрослой жизни: например, в налоговых отношениях. Вопрос: кто должен проверять налогоплательщиков? Конечно же, налоговая инспекция. Это логично. Ведь он – налогоПЛАТЕЛЬЩИК. ОН платит налоги и сборы, а сотрудники фискальной службы должны ЕГО контролировать. Но частенько, пользуясь скользким понятием должной осмотрительности, проверяющие обязывают бизнесменов выполнять их работу. Съезди в офис, узнай, сколько сотрудников, проследи, как платит налоги, проверь, есть ли имущество… Одним словом, дурдом. Постойте, с какого перепуга я должен делать за вас вашу работу? Мне за это государство не доплачивает. Это я плачу вам налоги, с которых вы получаете зарплату за работу, которую частично должен выполнять я! Что за …?

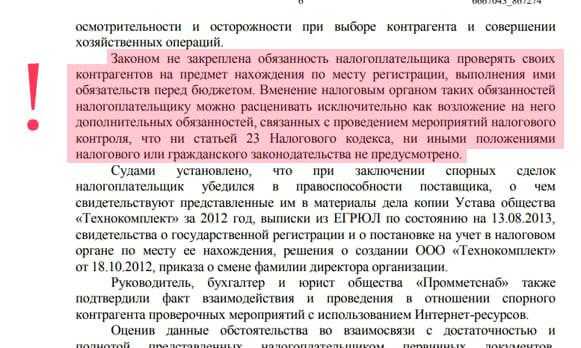

Перейду от возмущений к фактам: Постановление АС Уральского округа №Ф09-6487/18 от 05.10.2018 года по делу №А76-36053/2017. Компании доначислили 3,2 млн рублей за то, что она некачественно провела «налоговую проверку». Т.е. слабенько проверила своего «серенького» контрагента. А именно:

- Запросила копии Устава, выписки из ЕГРЮЛ, свидетельства о государственной регистрации и о постановке на учет в налоговом органе по месту ее нахождения, решения о создании общества, приказа о смене фамилии директора организации;

- Проверила по всевозможным базам;

- Провела мониторинг конкурентов и выяснила, что у контрагента более низкие цены.

- Общалась с контрагентом по телефону и электронной почте.

По мнению инспекции, это неполноценная проверка. Знаете, о чем забыл налогоплательщик? Не съездил к контрагенту в офис. Это смертельная ошибка! Только живое общение, и никаких скайпов-мейлов-ватсапов. Не пожал руку? Не попил чайку? Не посидел на кресле в офисе? Не подышал его воздухом? Значит, поганенький из тебя налоговик…

Но кто на самом деле плохо проверил – так это инспекция. Раз сотрудники фискальной службы не отрицают наличие, последующее движение товара и не установили истинного поставщика, значит товар поставил именно спорный контрагент. А по поводу перекладывания своих обязанностей на налогоплательщиков суд указал следующее:

К аналогичному выводу пришел суд в Постановлении Двенадцатого ААС по делу №№А12-39290/2017 от 03.05.2018 года: «Суд апелляционной инстанции считает необходимым отметить, что уполномоченным органом, осуществляющим государственную регистрацию юридических лиц, является налоговый орган, поэтому проверка достоверности регистрации юридического лица – контрагента по сделке не может быть вменена в обязанность налогоплательщику, а ненахождение контрагента по юридическому адресу не свидетельствует о недобросовестности заявителя, поскольку данное обстоятельство не может быть проконтролировано налогоплательщиком ввиду отсутствия у него установленных законом прав на проверку таких фактов».

Похожее мнение у судей и в Постановлении АС Поволжского округа №Ф06-34135/2018 от 29.06.2018 года по делу №А12-37867/2017:

Денис Морозов

Юрист и налоговый консультант «Туров и партнеры»:

Налоговая служба, применяя понятие «должная осмотрительность», периодически сама «злоупотребляет правом». Формальное отношение к налоговым взаимоотношениям как со стороны налоговых органов, так и со стороны налогоплательщиков, зачастую приводит обе стороны в суд со всеми вытекающими последствиями.

Неоднократно и в судебных решениях, и в многочисленных письмах контролирующих органов указывалось, что основным критерием обоснованной налоговой выгоды является реальность сделки. Но на практике получается немного иначе, и инспекторы при допросах и на комиссиях по легализации повторяют, что должная осмотрительность возможна только при осуществлении личных контактов руководителей. И получается, что налогоплательщик не занимается непосредственными обязанностями, зарабатывать деньги для себя и для бюджета, а собирает огромное количество бумаг, переписки, фото и видео материалов, чтобы подтвердить реальность сделки. Так и этого мало. Бизнесмен из Москвы должен приехать во Владивосток, чтобы пожать руку своему контрагенту и подписать договор. Такими темпами в каждой компании очень скоро появится новая должность «Осмотритель» – лицо, которое будет ездить по России и «Жать руку» руководителю контрагента с фото и видео фиксацией. Заодно сможет взять у него анализы слюны, чтобы бухгалтер смог провести платежку через банк без блокировки счета.

А по вашему мнению, налогоплательщики обязаны выполнять работу инспекции по контролю и проверке контрагентов? Ведь, если ты не выполнишь, либо выполнишь на троечку с минусом, тебя еще и накажут. Накажут за невыполнение обязанностей, которые не предусмотрены законодательством…

Ссылки на нормативную базу:

Постановление АС Уральского округа №Ф09-6487/18 от 05.10.2018 года по делу №А76-36053/2017

(11 оценок, среднее: 4,91 из 5)

(11 оценок, среднее: 4,91 из 5)

Моё мнение. Вполне достаточно правильно оформленных документов по сделкам (договоры, с/ф, акты, доверенности на подписание и т.д.) и выписка из ЕГРЮЛ с КЭП налоговой, по которой устанавливается правомочность ЮЛ и руководителя ЮЛ.

Всё остальное — это странные фантазии налоговой, не имеющие никакого отношения к сделкам между контрагентами.

Иначе получается, как в резюмировании этого материала у Владимира — а дайте нам ещё что-нибудь на всякий случай, вдруг налоговая у нас потребует. Да и пусть себе требует, сколько угодно.

Вы сами не забывайте, что они имеют права требовать, а что нет, и не поддавайтесь на провокации вроде «снимите вычеты по такому-то «странному» контрагенту и сдайте корректировку, а то мы вам тогда доначислим».

Если у вас реальные операции, то такой поход на поводу у налоговой даст цепные проблемы вашим контрагентам, а вас и впредь будут таким образом «разводить» на лишние налоги.

Моё мнение. Вполне достаточно правильно оформленных документов по сделкам (договоры, с/ф, акты, доверенности на подписание и т.д.) и выписка из ЕГРЮЛ с КЭП налоговой, по которой устанавливается правомочность ЮЛ и руководителя ЮЛ.Всё остальное — это странные фантазии налоговой, не имеющие никакого отношения к сделкам между контрагентами.Иначе получается, как в резюмировании этого материала у Владимира — а дайте нам ещё что-нибудь на всякий случай, вдруг налоговая у нас потребует. Да и пусть себе требует, сколько угодно.Вы сами не забывайте, что они имеют права требовать, а что нет, и не поддавайтесь на провокации вроде "снимите вычеты по такому-то "странному" контрагенту и сдайте корректировку, а то мы вам тогда доначислим".Если у вас реальные операции, то такой поход на поводу у налоговой даст цепные проблемы вашим контрагентам, а вас и впредь будут таким образом "разводить" на лишние налоги.