Почему бизнесмены так боятся легализации и всячески пытаются уйти от этой темы, а решение «выйти из тени» принимают, в большинстве случаев, когда уже «прижали»? Я обратилась к юристам компании «Туров и Партнеры», чтобы разобраться во всех «популярных» предрассудках. Что в понимании бизнеса является «легализацией», и так ли страшно работать по закону? Возможно ли «безболезненно» перейти на правильный путь?

Заблуждение №1: «Работать легально = работать в убыток»

Это одно из самых распространенных утверждений. Многие предприниматели думают, что, работая не совсем по правилам, они значительно экономят, а государству и так достаточно тех сборов, которые они «отстегивают». А если платить по полной программе, то можно и вовсе разориться. Попробую опровергнуть этот предрассудок конкретными цифрами и фактами из юридической практики налогового консультанта компании «Туров и Партнеры» Юлии Барановой. Итак, недавняя история одной «полулегальной» компании, которая решила впредь не обманывать государство (данные и название изменены).

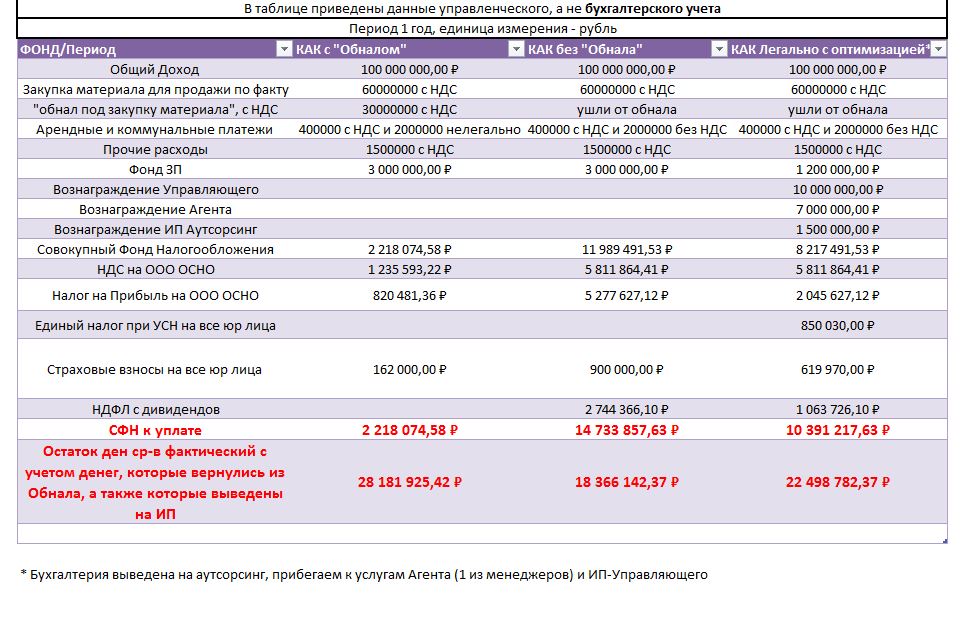

История. ООО «Шпатель» на ОСН занимается оптовой торговлей строительными материалами. В штате компании 5 человек: генеральный директор, бухгалтер и 3 менеджера. Общество платит часть зарплаты в конвертах и для этого обналичивает деньги через фиктивную закупку материалов у однодневок. Данная махинация также «помогает» значительно снизить НДС и налог на прибыль. Т.к. деньги приходят «в мешках» наличкой, нет нужды платить учредителям дивиденды, которые облагаются НДФЛ. Ежегодно компания тратит 2,4 млн. руб. на арендные и коммунальные платежи, из которых 2 млн. руб. «вчерную». Также у компании есть 1,5 млн. руб. с НДС легальных затрат на текущие нужды. Реальная закупка составляет 60 млн руб. с НДС. А 30 млн. руб. составляет фиктивная закупка товара. Т.к. в легализации мы будем полностью уходить от обнала, то и сумма НДС к вычету будет считаться с 60 млн. руб., а не с 90 млн. руб.

Юлия Баранова

Юрист и налоговый консультант «Туров и Партнеры»:

- Работать легально не значит работать в убыток. В любом случае, нужно оценивать все плюсы и минусы, которые вы преследуете. Если вы создаете бизнес с целью извлечения прибыли, нужно идти на определенные риски, и тут вопрос становится более субъективным… Если вы работаете нелегально, то рискуете попасть под уголовную ответственность, в том числе, вплоть до лишения свободы. Разве это стоит того? Ведь вы будете лишены права использовать эту прибыль, поскольку будете лишены свободы? Это первый нюанс.

Второй нюанс. Если изначально построить грамотную структуру и применить все возможные способы оптимизации, которые прописаны в НК РФ, то можно и значительно экономить, и при этом зарабатывать так же, как и раньше (при «теневой» работе). Просто многие из-за своего незнания не могут их применить, и из-за этого получается, что они изначально неграмотно построили структуру ведения бизнеса, и из-за этого они работают убыточно.

Заблуждение №2: «Обнал дешевле»

Обналичка стала дорогим удовольствием, по стоимости приравненной к легальной работе. 8-10% — средняя стоимость, и за «качество» предоставления услуги никто ответственности не несет. А точнее за некачественную работу будет отвечать компания, обратившаяся к обнальной конторе. Думаю, не следует уже в сотый раз перечислять все риски опасных связей с однодневками…

Юлия Баранова

Юрист и налоговый консультант «Туров и Партнеры»:

- Правда заключается в том, что обнал уже давным-давно не является самым дешевым способом выведения наличных денег. Сейчас ситуация такова (из практики могу сказать), что процент обнала начинается от 8% и достигает в некоторых регионах 15%. Если подумать логично, то, заказывая услуги у реального ИП, который работает на УСН 6%, то вывести деньги на ИП, который действительно будет оказывать вам услуги, получается дешевле и безопаснее.

Заблуждение №3: «Я боюсь «наломать дров» при разделении бизнеса»

Эта боязнь бизнесменов, которые вроде бы и готовы выйти из тени, но опасаются пристального внимания налоговиков: «Сейчас меня не трогают, а если я начну проводить реорганизацию, налоговики сразу заподозрят неладное и начнут дергать с проверками». Однако, если соблюдены деловые цели, отсутствует формальный документооборот и сделки реальны, а организации соответствуют признакам самостоятельности и добросовестности, то и бояться особо нечего. И доводы налоговиков суды признают необоснованными. О том, что нужно учитывать при дроблении бизнеса было описано в статье «7 правил аккуратного дробления бизнеса». В данной статье я привела несколько судебных решений, в которых суд признал дробление обоснованным, а претензии налоговых органов беспочвенными:

- Определение ВС РФ от 01.03.16 №310-КГ16-135. Дробление компаний было обусловлено деловыми целями, организации вели самостоятельную экономическую деятельность (имели собственные штаты сотрудников и несли независимые друг от друга расходы);

- Постановление АС Уральского округа от 21.04.16 №А76-3339/2013. Суд указал, что наличие единого бренда, юридического адреса и состава участников сами по себе, при отсутствии доказательств хозяйственной зависимости и подконтрольности деятельности не являются доказательствами, свидетельствующими о направленности действий заявителя исключительно на минимизацию налогообложения. Компании осуществляли реальную и самостоятельную хозяйственную деятельность;

- Постановление АС Северо-Западного округа от 04.02.15 №А26-1734/2014. Единообразие документов у компаний не является доказательством дробления с целью получения необоснованной налоговой выгоды. Компании разделены в соответствии с планом развития компании и обоснованными деловыми целями;

- Определение ВС РФ от 27.11.15 № 309-КГ15-14845 (и Определение ВС РФ от 27.11.15 № 309-КГ15-14849). Наличие одних и тех же учредителей сами по себе не могут рассматриваться как нарушение закона и недобросовестное поведение по созданию юридических лиц, подпадающих под применение льготного режима налогообложения. Подконтрольность организаций одним и тем же физическим лицам не свидетельствует о недобросовестности действий налогоплательщика при условии, что они являются самостоятельными субъектами хозяйственных и налоговых отношений, самостоятельно исполняют обязательства в рамках уставной деятельности, самостоятельно ведут учет своих доходов и расходов.

Юлия Баранова

Юрист и налоговый консультант «Туров и Партнеры»:

- Если вы начинаете делать реорганизацию, то, естественно, нужно соблюдать деловые цели, и соответствовать признакам самостоятельности и добросовестности. Но при этом, нужно максимально грамотно разрабатывать документооборот, строить взаимоотношения между вновь созданными юридическими лицами. И, конечно же, не следует «перегибать палку», с точки зрения выведения наличности. Если вы ведете реальную экономическую деятельность, все задокументировано, то не стоит бояться придирок со стороны налоговых органов. Естественно, со стороны налоговиков будет проявлен интерес, но если у вас все легально на основании НК РФ и ГК РФ, то вам нечего бояться, кроме испорченных нервов. Потому что налоговики, рано или поздно поняв, что у вас полностью легально отлаженная работа, просто теряют к вам интерес. В озере есть много другой рыбы…

Заблуждение №4: «Бухгалтеры не хотят брать на себя дополнительную работу с более сложным документооборотом»

Дробление бизнеса действительно прибавит дополнительной бумажной волокиты. Однако грамотно составленные документы избавят от мучений и нервотрепок.

Юлия Баранова

Юрист и налоговый консультант «Туров и Партнеры»:

- Действительно, бухгалтеры не хотят работать с более сложным документооборотом, поскольку любая оптимизация и любая реорганизация связана с увеличением объема документации. Естественно, бухгалтеру не хочется брать на себя излишнюю ответственность и добавлять себе работу. Но, если не наладить грамотный документооборот, то появятся претензии налоговиков, и отвечать за это будет не только бухгалтер… Если грамотно донести бухгалтеру, что это необходимая мера для повышения безопасности работы организации в целом, и его (бухгалтера), как составной части этого механизма, то, я думаю, не возникнет никаких проблем. Но, если все-таки ваш главбух не способен понять данную необходимость и выгоду для него в том числе, то, возможно стоит задуматься о его замене…

Светлана Ростикова

Главный бухгалтер «Туров и Партнеры»:

- В ходе оптимизации налогообложения иногда приходится открывать дополнительные компании, и у бухгалтера в несколько раз увеличивается документооборот. Конечно, не каждый бухгалтер согласен на дополнительную нагрузку без адекватной мотивации. Поэтому хороший руководитель, чтобы не потерять бухгалтера, который знает все регистры учета, всю систему организации, естественно, захочет этого бухгалтера оставить, чтобы он вел и дополнительные компании. Плюсом бухгалтеру будет идти хорошее вознаграждение за качественный труд. Когда бухгалтер ведет несколько компаний, работу которых он прекрасно знает, ему будет легче и качественнее выполнить всю работу, нежели нанятому бухгалтеру-новичку.

Заблуждение №5: «Я так привык работать, мне так удобно, да и зачем заморачиваться. Меня это не коснется»

Это заблуждение консерваторов. Которые боятся перемен, и думают, что все эти «байки» на тему «Налоговая доначислила миллионы за связь с однодневками» не про них, и обойдет их стороной.

Юлия Баранова

Юрист и налоговый консультант «Туров и Партнеры»:

- Заморачиваться все-таки придется, поскольку судебная практика 2016 года показывает, что большинство решений выносится в пользу налоговых органов. Благодаря системе АСК НДС-2, все махинации с фирмами однодневками, дабы снизить НДС и вывести наличку, выявляются в два счета. И полагать, что вас это не коснется, просто глупо: один раз пройдет мимо, а в следующий раз – зацепит, причем зацепит так, что может повлечь уголовную ответственность. Стоит ли оно того – нужно призадуматься…

Сейчас уже не 90-е, и схемы, которые работали в те времена, теперь уже не действуют. Сейчас уже и система контролирующих органов, и законодательства построена таким образом, что легально работать намного проще с точки зрения как документооборота, так и безопасности.»

Заблуждение №6: «В нашей стране невозможно работать легально и зарабатывать. Нет нормальных условий для бизнеса. Найдут, за что прижать и до чего докопаться»

Является ли данное мнение психологическим аспектом, или действительно законы не позволяют достойно вести бизнес и загоняют предпринимателей в тупик?

Юлия Баранова

Юрист и налоговый консультант «Туров и Партнеры»:

- В нашей стране возможно работать легально и при этом зарабатывать. Главное – изначально построить грамотную структуру. Естественно, наша налоговая система не является идеальной, она действительно нуждается в доработке. Но те моменты, которые существуют на сегодняшний день, все-таки, направлены не на ущемление прав бизнесменов, а на возможность им помочь. Повторюсь, что многие предприниматели не применяют те или иные возможности просто из-за незнания.

Наша задача, как юридической компании, донести это до большинства предпринимателей и дать им возможность начать зарабатывать законно и безопасно. Чтобы они имели бизнес, а не бизнес имел их…

(1 оценок, среднее: 1,00 из 5)

(1 оценок, среднее: 1,00 из 5)