Представьте: вы нашли контрагента, который лично вас устраивает по всем параметрам. Вы его «пробили» по все доступным ресурсам, запросили документы, сфотографировались, зачекинились, провели видеорепортаж с офиса. В общем, отстрелялись.

Не тут-то было… У вашего контрагента более серьезные намерения. Он потребовал, чтобы вы ему предоставили досье с пометкой «осмотрительность» на всех ваших контрагентов. Абсолютно всех. Как бы вы отнеслись к такому желанию? Вы бы подумали:

а) он псих или маньяк;

б) он «Штирлиц» из инспекции;

в) он чересчур осмотрительный и, вероятно, так и надо;

г) данные о моих контрагентах ему нужны для корыстных целей.

А представьте, что это входит в обязаловку всех бизнесменов нашей страны. И не только убедиться в добросовестности на стадии знакомства, но и постоянно следить. Следить за всеми. Не дай Бог, эти поганцы, скроются из поля зрения…

По крайней мере, так хотят инспекторы. Хотят постфактум. Не узнал, кто друг твоего друга, связался с «темной лошадкой»? Заплати за свой пофигизм…

А ведь так нельзя… И вообще за проявлением/непроявлением должной осмотрительности обращайтесь в налоговую. Пусть они контролируют и проверяют. Как вам такой расклад:

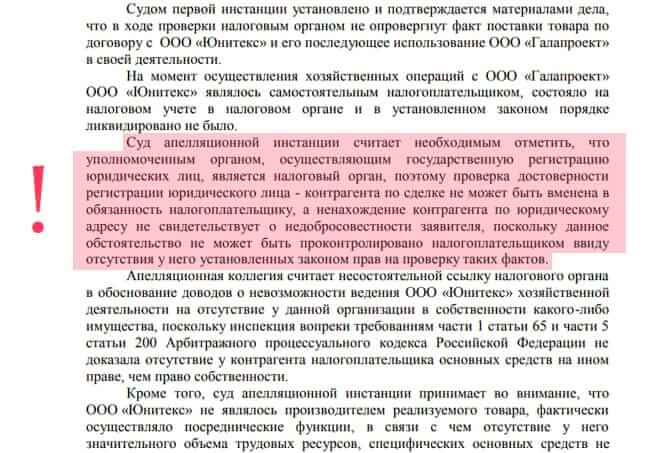

Этот вывод сделал апелляционный суд по делу №А12-39290/2017. А кассация подтвердила.

Итак, Постановление АС Поволжского округа №Ф06-36298/2018 от 29.08.2018 года. Как было дело?

Налогоплательщик сотрудничал с поставщиком, у которого был заключен агентский договор с принципалом. Инспекция провела мониторинг, и у нее появились вопросы к принципалу. Проверяющие доначислили НДС по спорным сделкам, обосновывая решение двумя аргументами:

Момент №1: поставщик-агент.

Типа, он не мог выступать в качестве самостоятельного продавца и выставлять в счетах-фактурах к уплате НДС. К тому же, у спорного посредника отсутствовали необходимые ресурсы, а принципал и другие участники деятельности обладали признаками недобросовестности.

Момент №2: пофигистическое отношение налогоплательщика к поставщику.

Типа, налогоплательщик должен интересоваться и следить, чем живет и дышит агент. Конечно же, налогоплательщик заявил, что в его обязанности не входит контроль за добросовестностью своих контрагентов. Ему бы за своими налоговыми обязательствами уследить, чтобы удовлетворить «хотелки» инспекции.

Конечно же, суды согласились с налогоплательщиком:

- Счета-фактуры содержат все необходимые реквизиты;

- Подтвержден факт государственной регистрации агента;

- Представитель агента подтвердил личное знакомство с директором налогоплательщика и факт отношений;

- Директор принципала подтвердила факт отношений с налогоплательщиком через своего агента;

- В соответствии с п.1 ст.1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. Таким образом, агент вправе заключать сделки с покупателями принципала от своего имени и выставлять счета-фактуры покупателям так же от своего имени, поскольку обладал правами и обязанностями продавца;

- Отсутствие у агента имущества на праве собственности и штатных работников не исключает возможности привлечения этой организацией работников, техники и складских помещений на основании гражданско-правовых договоров;

- Налоговый орган не опроверг факт дальнейшего использования оборудования.

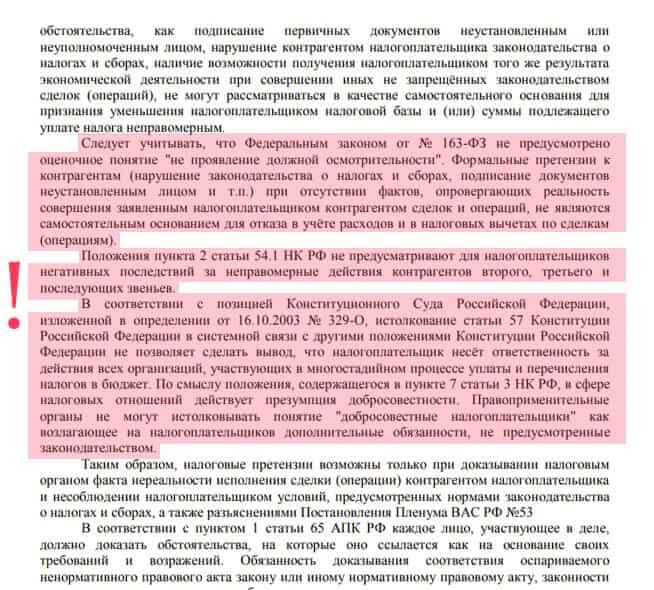

И вообще, уважаемые сотрудники налоговой службы, не забывайте про №163-ФЗ, который эту самую осмотрительноть выбрасывает, если не в мусорный ящик, то на чердак точно. Нельзя судить налогоплательщика по его контрагентам. И нельзя вменять ему ответственность за их подпорченную репутацию. В приоритете реальность. Из решения суда первой инстанции:

Ольга Никитина

Юрист и налоговый консультант «Туров и партнеры»

- Что сведения, содержащиеся в документах для получения налогового вычета, неполны, недостоверны и (или) противоречивы;

- Имеются согласованные умышленные действия налогоплательщика и контрагента, направленные на искусственное, без реальной хозяйственной цели, создание условий для уменьшения налогообложения;

- Что налогоплательщик обладал определенной возможностью для проверки добросовестности контрагента, но не воспользовался ею.

Напомним, что в силу положений статей 146, 169, 171, 172 НК РФ для получения налогового вычета необходима совокупность следующих условий: наличие счетов-фактур, документов, подтверждающих принятие указанных товаров (работ, услуг) на учет, а также строгое соответствие выставленных счетов-фактур требованиям пунктов 5, 6 статьи 169 НК РФ.

Данные документы у налогоплательщика были надлежащим образом оформлены и представлены в налоговый орган в целях получения налоговой выгоды, и являются основанием для ее получения.

К тому же, налоговому органу не удалось доказать:

Дополнительно в отношении контрагентов заявителя суды сделали вывод о проявлении достаточной и должной осмотрительности при заключении соответствующих сделок.

В соответствии с пунктом 10 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды.

В общем, тут явная недоработка проверяющих и необоснованные претензии при явно смешной сумме доначислений – немногим более 100 000 рублей.

Как вы думаете, должная осмотрительность уйдет из жизни налогоплательщиков, или все-таки будет по-прежнему существовать? Ведь даже суды иногда соглашаются, что это «незаконное» понятие и навязанная обязанность. Получается, что без права на осмотрительность мы должны ее проявлять…

Ссылка на судебное решение:

Постановление АС Поволжского округа №Ф06-36298/2018 от 29.08.2018 года

(4 оценок, среднее: 5,00 из 5)

(4 оценок, среднее: 5,00 из 5)