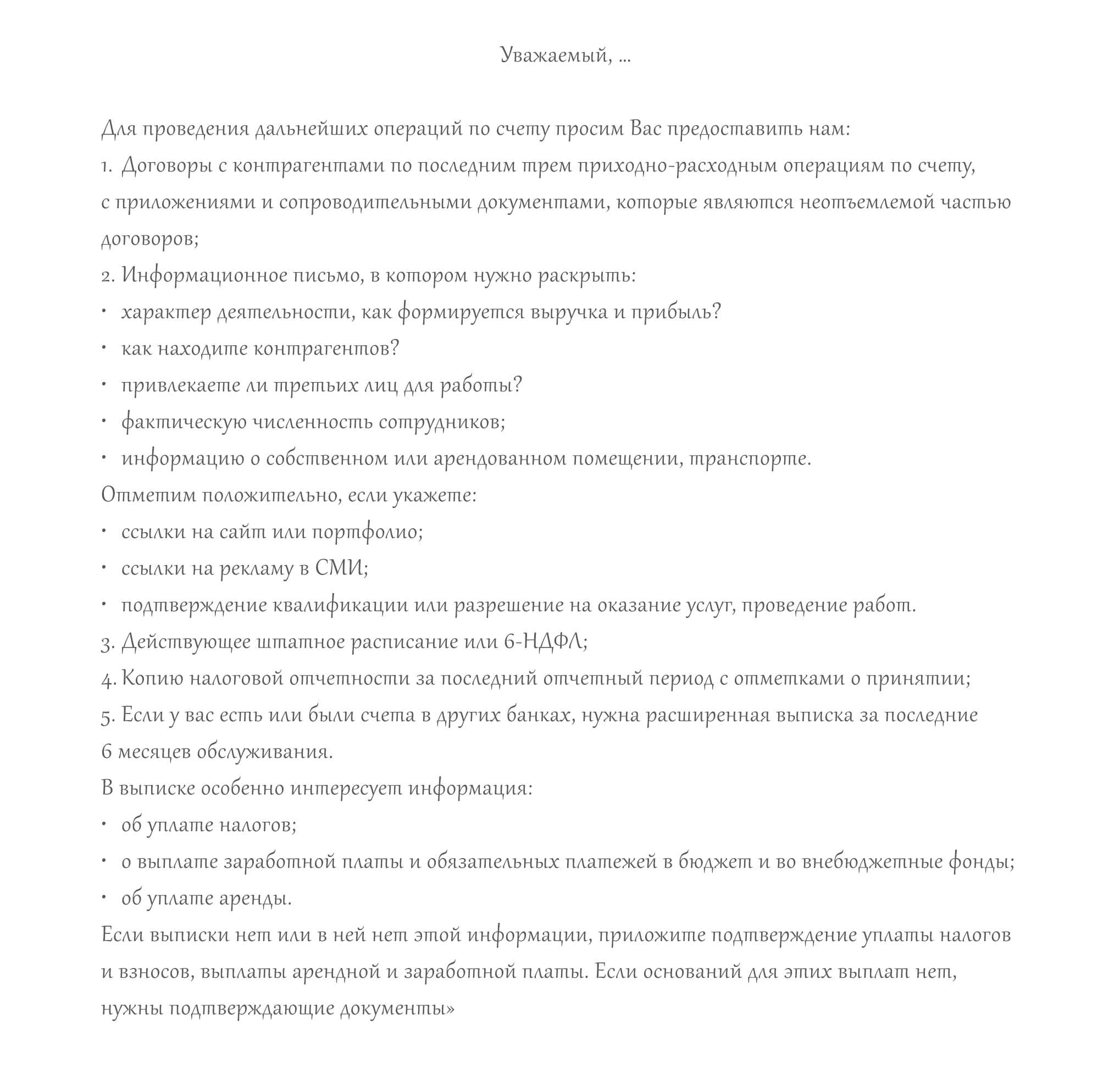

Когда я прочитала письмо бизнесмена (ниже), у меня возникло ощущение, что банки уж слишком много на себя берут и слишком много хотят… Слушайте, с такими темпами в скором времени они будут залезать в постель к клиентам. В прямом смысле этого слова. «А что они делают по ночам? Пусть предоставят фото и видео отчет! В борьбе с террористами все средства хороши. И мы хотим знать все. Тем более «постельная отчетность» предусмотрена нашими правилами внутреннего контроля». Итак, то самое письмо.

«Сегодня утром мне поступило сообщение, что мой расчетный счет в банке заблокирован, требуется предоставить кучу документов, а для выяснения «звоните менеджеру». Я позвонил менеджеру, и он ответил, что согласно №115-ФЗ, они проводят проверку… В ком из моих контрагентов они сомневаются, и на основании какого каприза мне заблокировали счет, я не понял.

Получается следующее. Я доверяю свои деньги банку, и он должен по моему распоряжению (платежке) совершать переводы, за которые он тоже берет деньги. Если я правильно понимаю, то я плачу за то, чтобы меня имели, когда захочется. Без объяснения, просто показалось… Для меня очень важно выполнять договоренности, и я не понимаю, как сейчас можно работать и выполнять своевременно свои обещания, когда есть неадекватный, но обязательный посредник.

После нескольких звонков в банки выяснилось, что они тоже не могут гарантировать похожие выпады. Т.е., чтобы выполнять своевременно свои договоренности, необходимо возить деньги в мешках и использовать бартер. У меня «белая» компания, оплачиваются все налоги, и, тем не менее, я не понимаю, что делать в похожих ситуациях. Такое ощущение, что тот, кто принимает законы, хочет разрушить то доверие, которое еще есть между людьми. Как можно доверять человеку (компании), который не выполняет своих обещаний. Если есть какой-нибудь совет в данной ситуации, буду благодарен». А вот то самое сообщение из банка.

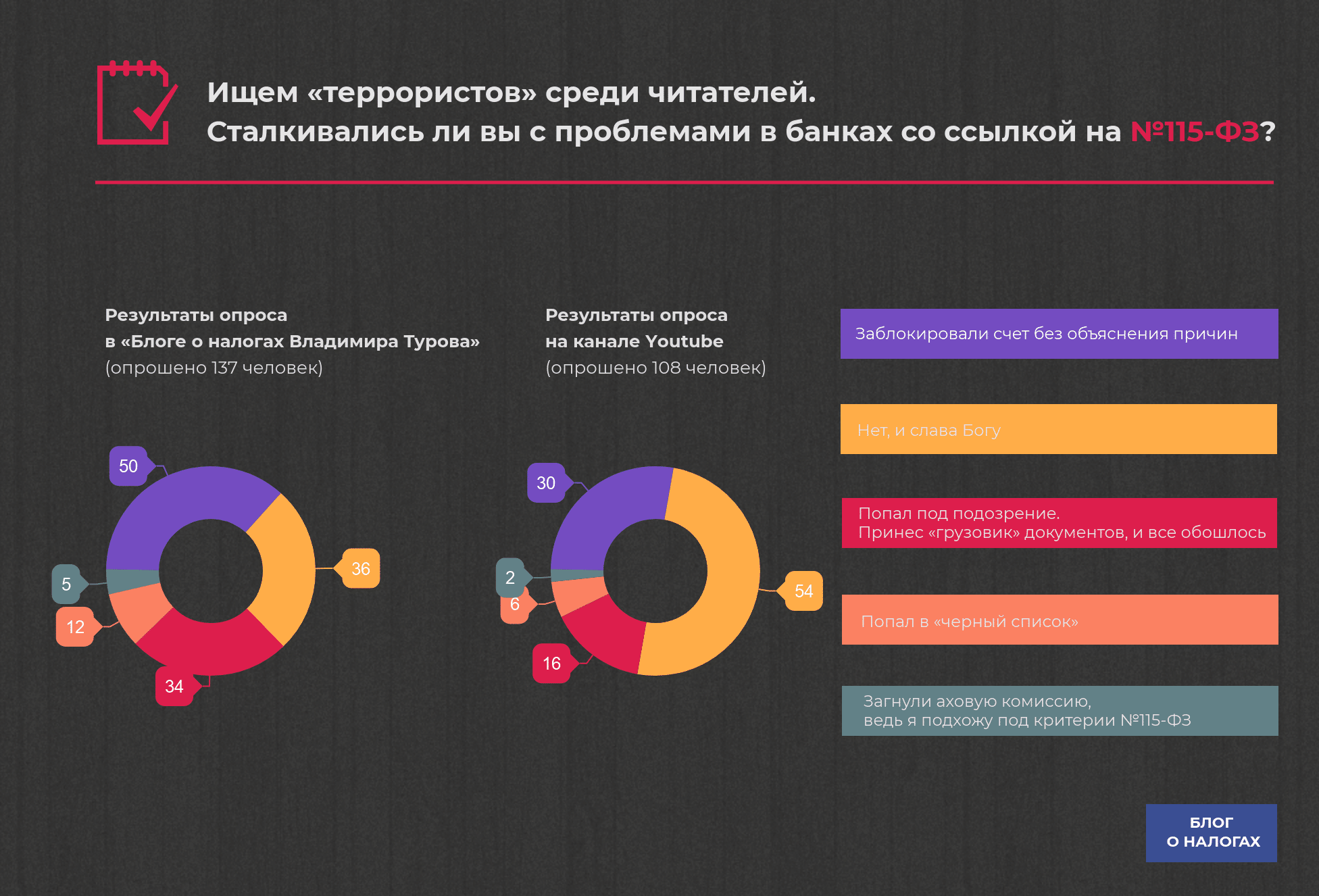

Кстати, такие письма с требованиями стали обыденным явлением. Но прежде, чем перейти к решениям, сначала статистика. Мы решили проверить, сколько «террористов» среди наших читателей и провели опрос (с 1 по 31 августа). Знаете, а мы и не думали… Впрочем, вот цифры.

Кстати, такие письма с требованиями стали обыденным явлением. Но прежде, чем перейти к решениям, сначала статистика. Мы решили проверить, сколько «террористов» среди наших читателей и провели опрос (с 1 по 31 августа). Знаете, а мы и не думали… Впрочем, вот цифры.

Нашлись и другие варианты ответов среди подозреваемых в №115-ФЗ.

Реакция судов на «террористов»

Как суды реагируют на «террористов», и при каких раскладах бизнесмены оказываются вовсе не теми, за кого их приняли банки.

Мое первое впечатление от судебных историй «банки VS бизнес». Обнаглели. №115-ФЗ, многочисленные инструкции, рекомендации и письма ЦБ РФ – прекрасное поле для «творчества» и легкой наживы. Парочка подозрительных признаков, аховая комиссия, точнее спецпредложение по выводу бабла для «террориста» или по условию хранения «отмытых средств»… Такая нехитрая схема по обогащению. Неосновательному обогащению…

Например, в Постановлении АС Московского округа от 13.08.2018 года по делу №А40-192833/2017 банк «неосновательно обогатился» на 21,8 млн рублей. Как было дело? Разберем по полочкам порядок действий бизнесмена.

Сначала банк отказал в проведении операций по дистанционному доступу и потребовал приносить документы только на бумажных носителях. А спустя месяц заблокировал счет, без объяснения причин. Бизнесмен в шоке. Обратился к менеджеру банка: «Почему???» Тот сослался на №115-ФЗ и на службу Росфинмониторинга: «Это по ее указанию мы были вынуждены заблокировать ваш счет». Бизнесмен привез тонну подтверждающих документов и пояснений, что он не «террорист». Результата «0»…

Что делать дальше, раз банк игнорирует и отмалчивается? Писать претензию о незамедлительной отмене блокировки, либо предоставить письменный ответ с обоснованием причин невозможности снятии блокировки, а также указанием дополнительных документов. Написал.

Ждал ответа месяц… Получил размазанные ссылки на №115-ФЗ без конкретики и ответа на вопрос «почему»… А счет по-прежнему в «заморозке». Бизнесмен повторно направил претензию. Банк не отреагировал.

Спустя еще месяц было принято решение о смене банка. Направил платежное поручение для пополнения расчетного счета в новом банке. А банку-блокировщику все также было похер…

Как вы думаете, что произошло спустя еще один месяц? Банк все-таки очухался и… списал комиссию 10% (21,8 млн) за непредставление документов в рамках №115-ФЗ. Остатки средств лежали мертвым грузом на проклятом счету. И снова в адрес банка полетела очередная претензия. Наверное, уже матерная… Какая к черту комиссия? Где деньги? А банк по-прежнему играл в молчанку …

Бизнесмен обратился в суд и выиграл: «истцом был предоставлен весь объем документов по запросу банка, который, в свою очередь, не затребовал у истца иных документов, идентифицирующих сделки (пункт 2 статьи 7 Закона № 115-ФЗ), основания для признания операций сомнительными у банка отсутствовали, действия банка по удержанию комиссии за не предоставление информации (полного комплекта документов) неправомерны».

А теперь разберем ситуации детально, на примере других судебных решений.

Ситуация №1: «Переведем сомнительные деньги, но оставим себе 10-20%»

Вышеописанный порядок действий. А логика проста и отдает бредятиной: «Ты отмываешь доходы преступным путем и смахиваешь на террорюгу, но так уж и быть, мы переведем твое преступное баблишко в другой банк. Только отстегни нам 10-20% от суммы». Иногда банки даже не ставят в известность про «особый» тариф. Умалчивают… Либо прописывают мелким шрифтом в договоре банковского обслуживания. Поэтому внимательно читайте договор. Что думают суды?

- Если банк не уведомил клиента о специальных тарифах, не указал, какие именно операции он счел подозрительными, и не сделал запрос о предоставлении пояснений и документов, тогда действия банка по взиманию комиссии незаконны: Постановление АС Московского округа от 24.08.2018 года по делу №А40-201153/17. Только вчитайтесь в эти строки: «Судом сделан вывод, что, списывая спорные денежные средства, Банк незаконно присвоил себе функции государственного органа и установил плату, не предусмотренную законом и договором в виде «заградительного тарифа» за проведение банковских операций без предоставления документов, что противоречит смыслу Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Повышенные комиссии – не являются формой контроля, даже если это предусмотрено договором: Постановление АС Дальневосточного округа №Ф03-3404/2018 от 27.08.2018 года по делу №А73-18762/2017. Предприимчивый банк, конечно же, в борьбе с терроризмом, прописал в договоре индивидуальные условия для подозрительных клиентов: комиссию в размере 12% при закрытии счета. Суд поставил банк на место, а бизнесмен вернул свои честно заработанные деньги: «Закон №115-ФЗ, равно как и иные федеральные законы, не содержит норм, позволяющих кредитным организациям в качестве мер противодействия легализации доходов, полученных преступным путем, устанавливать специальное комиссионное вознаграждение в повышенном размере. Взыскание комиссии за совершение операций с денежными средствами, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма, формой контроля не является».

Ситуация №2: «Ограничим доступ к интернет-банку без запроса документов»

Звонит сотрудник банка и говорит: «У нас есть основания заблокировать ваш счет по №115-ФЗ. Предоставьте нам документы, подтверждающие легальность операции». Или говорит вам то же самое, когда вы пришли в банк. Как вы поступите: побежите собирать бумаги или проигнорируете требование? Требование банка в такой форме противоречит законодательству. Банк обязан запрашивать документы следующими способами:

- «путем вручения Клиенту либо его Представителю запроса, оформленного на бумажном носителе, заверенного подписью Уполномоченного лица и печатью Банка (филиала), содержащего перечень необходимых документов и срок, в течение которого документы должны быть представлены в Банк;

- путем направления Клиенту аналогичного запроса по электронным каналам связи (в случае, если форма договорных отношений с клиентом предполагает обмен электронными сообщениями)» (п. 8.2.2. «Типовых правил внутреннего контроля кредитной организации», утв. Положением Банка России от 2 марта 2012 года №375-П)

Похожая ситуация произошла и в Постановлении АС Московского округа от 13.08.2018 года по делу №А40-227570/2017. Конечно же, бизнесмен выиграл: телефонный запрос – это не запрос. Поэтому действия банка по ограничению доступа к интернет-банку незаконны.

Ситуация №3: «Террорист» – это тот, кто с переводит деньги между своими счетами»

Банк «А» предложил вам более привлекательные условия обслуживания, чем банк «Б». И вы решили открыть расчетный счет в банке «А». Уведомили банк «Б» о расторжении договора и переводе денег на новый расчетный счет. Кто вы после этого? Конечно, же «террорист». Обоснуй «для чего – зачем – как» и принеси чемодан документов. И вообще, как ты мог так поступить, скотина! Либо, ваша компания, у которой счет в банке «А», переводит вам деньги на ваш счет «физика» в том же банке. Либо у вашей компании 2 расчетных счета в разных банках. Однозначно, присутствуют «террористические» нотки…

Во всех описанных случаях присутствует риск блокировки, если вы не обоснуете экономический смысл операций и не предоставите подтверждающие бумаги. Хотя, банк может найти 1000 и 1 причину все равно занести вас в ряды опасных клиентов… Остается только суд. И суды поддерживают бизнесменов. Например, в Постановлении АС Северо-Западного округа от 13.06.2018 года по делу №А56-51915/2017 суд указал: «Поскольку согласно представленным в дело доказательствам Общество разъяснило Банку экономический смысл осуществляемой операции и предоставило подтверждающие документы, отказ в осуществлении спорной операции по основаниям пункта 11 статьи 7 Закона № 115-ФЗ в отсутствие доказательств соблюдения Банком требований пунктов 2, 3 статьи 7 Закона № 115-ФЗ суды правомерно признали незаконным и необоснованным». Аналогичная ситуация произошла и в Постановлении АС Московского округа от 25.07.2018 года по делу № А40-173510/2017.

Бывший сотрудник одного из крупных банков

Я работала в крупном банке на территории России более 4 лет на должности менеджера VIP-клиентов, и за это время насмотрелась всякого (я имею в виду негативные ситуации с клиентами).

Но самые сложные ситуации – это именно блокировки счетов физических лиц, занимавшихся предпринимательской деятельностью. Их не спасало даже то, что у них были открыты пакеты услуг для привилегированных клиентов, которые позволяли им снимать с их счетов и карт миллионные суммы.

НО!!! Как только по их картам начинались движения денежных средств даже в пределах лимита, их счета немедленно блокировались! Естественно, возникает вопрос, а зачем тогда банки разрешают открывать клиентам платиновые карты для крупных сумм, если эти карты и счета немедленно блокируются? А затем клиенты месяцами не могут «вытащить» свои деньги со счетов, т.к. для этого нужно разрешение от службы Росфинмониторинга! Служба финансового мониторинга требует подтверждающие документы о финансовой деятельности клиента, клиент их предоставляет… Но самое печальное, что счета так и остаются замороженными.

Это замкнутый круг… Если ты туда попал, то оттуда уже не выбраться. На моей практике еще ни одному клиенту не разблокировали счет и ни одного клиента не исключали из так называемого «СТОП-ЛИСТА», кроме одного человека: знакомого управляющего банка (для таких «друзей» лазейки еще остались). Не удивительно, что банк потерял много значимых клиентов, но действительность на сегодняшний день такая, какая есть…

Ситуация №4: «Не разблокируем расчетный счет/возьмем комиссию/откажем в банковском обслуживании за неполный комплект документов, либо за противоречивые сведения»

Если документы действительно – фальшивки, содержат грубые нарушения в оформлении, а также не отражают в полном объеме суть операций, тогда вам точно откажут в обслуживании. Как и произошло в Постановлении АС Центрального округа от 01.08.2018 года по делу №А36-14507/2017. Банк провел исследование не только документов, но и деятельности сотрудников клиента. Генеральный директор находится в отпуске по уходу за ребенком, но документы подписывал. Разве такое возможно? Нет, если отсутствует соответствующее заявление. Ведь, согласно ст. 256 ТК РФ, во время нахождения в отпуске по уходу за ребенком женщина может работать на условиях неполного рабочего времени или на дому только по заявлению.

И в документах бардак: договоры на оказание информационно-консультационных услуг без приложений, тождественные договоры займа с «физиками» нетождественного содержания: разные условия и реквизиты, измененные даты. К тому же, компания не платила налоги и страховые взносы. Банк отказал в обслуживании и расторг договор. Суд согласился: «Перевод денежных средств между своими счетами для последующего перечисления денежных средств на счета физических лиц, выдача займов физическим лицам, отсутствие доказательств возврата заемщиками денежных средств в предусмотренный срок, непредставление запрошенной информации, документов, подтверждающих уплату НДФЛ, страховых взносов, налогов, представление документов, содержащих противоречивые сведения, свидетельствует о том, что операции клиента подпадают под признаки, подтверждающие возможное осуществление легализации (отмывания) доходов, полученных преступным путем…».

И комиссию «сдерут» за противоречивые документы, если в договоре были прописаны специальные тарифы и условия по закрытию расчетного счета. А еще в запросах на предоставление документов не забудут сослаться на соответствующий пункт договора: Постановление АС Московского округа от 17.07.2018 года по делу № А40-126172/2017.

Комиссию могут удержать и за неполный комплект документов: Постановление АС Московского округа от 15.08.2018 года по делу № А40-215812/2017. Суд посчитал комиссию 20% вполне законной, ведь она была предусмотрена договором.

Кстати, иногда ссылка на неполный комплект документов не прокатывает, если клиент предоставил действительно тот комплект, который затребовал банк. Но банк, либо в силу своей невнимательности, либо вредности все-таки не отступил. Так делать нельзя – клиент прав. Очень внимательным и дотошным оказался бизнесмен в Постановлении Восемнадцатого ААС №18АП-10806/2018 от 23.08.2018 года по делу №А76-3461/2018. Выиграл.

Ситуация №5: «Оштрафуем за недостоверную информацию и приостановим операции по счетам»

Например, применим штрафные санкции за ненахождение клиента по фактическому адресу: Постановление АС Московского округа от 11.07.2018 года по делу № А40-168980/2017. Бизнесмен не предоставил в течение 3-х дней подтверждающую информацию о наличии транспортных средств, а также письменные объяснения, где он хранил товар с приложенными договорами аренды складов.

Что сделал банк? Съездил к клиенту в гости и не нашел. Ну, точно подходит под критерии «террориста». Суд счел законным взимание штрафа в размере 15%, ведь эти условия были прописаны в договоре.

Вот такая борьба за собственные деньги….

Ольга Никитина

Юрист и налоговый консультант «Туров и партнеры»

- Ведем реальную деятельность, по реальному адресу, с реальными сотрудниками и реально платим налоги и взносы: банк может все это легко проверить и обосновать причастность к терроризму.

- Предоставляем все документы, которые требует банк. Максимально подробные, чтобы отражали суть операций, содержали все необходимые реквизиты. Никаких фальшивок и противоречивых сведений.

- Если банк отмалчивается, пишем претензии о незамедлительной отмене блокировки, либо предоставить письменный ответ с обоснованием причин невозможности снятии блокировки, а также указанием дополнительных документов.

- Выполняем требования, если получили ответ. Если снова молчит, пишем претензии.

- Пишем заявление в специальную межведомственную комиссию при ЦБ РФ, которая проверит правильность или неправильность действий банка. Если операции законны, заявление и все подтверждающие документы представлены в банк, но в течение 10 рабочих дней дан отрицательный ответ, и счет так и остается заблокированным, необходимо написать заявление в специальную межведомственную комиссию при Центральном банке, которая скорее всего в течение 20 рабочих дней даст указание разблокировать счет.

- Идем в суд. Если этого не произойдет, то остается только обращаться в суд и постараться взыскать с банка все убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ).

Видимо, банки подзабыли, что в соответствии со ст. 1 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» направлен на защиту прав и законных интересов граждан, общества и государства путем создания правового механизма противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, а не является средством получения прибыли финансовыми организациями.

Почти единственную возможность выручить свои заблокированные денежные средства через перевод их в другой банк, превратили в сверхприбыльную для финансовых организаций операцию. И вместо пресечения возможных преступных действий клиентов, банки стали выступать возможными пособниками.

Если банк предлагает вам за определенный процент «избавиться от нежелательного клиента» в вашем лице, то на данные действия банка вы можете подать жалобу руководству финансовой организации и, возможно, получится обойтись совсем без комиссии.

Напомним, что в рамках №115-ФЗ в случае, если у банка появились подозрения в соответствии с п.2 ст. 7 Закона в отношении платежных операций, он должен запросить документы, которые способны снять подозрения, доказать благонадежность клиента, а не предлагать ему «взаимовыгодные» условия сотрудничества. Итак, что нужно делать:

Вопрос только в том, как и на что выжить бизнесу в течение всех этих длительных нервотрепок?

Поделитесь своими историями в комментариях к этой статье: успешным опытом по разблокировке или банковским беспределом. Как вы считаете, специальные комиссии для «террористов» – это бизнес и форма дополнительного заработка или мера наказания? Верите ли вы, что в нашей стране действительно столько «террористов»?

Ссылки на судебную практику:

Постановление АС Московского округа от 13.08.2018 года по делу №А40-192833/2017

Постановление АС Московского округа от 24.08.2018 года по делу №А40-201153/17

Постановление АС Дальневосточного округа №Ф03-3404/2018 от 27.08.2018 года по делу №А73-18762/2017

Постановление АС Московского округа от 13.08.2018 года по делу №А40-227570/2017

Постановление АС Северо-Западного округа от 13.06.2018 года по делу №А56-51915/2017

Постановление АС Московского округа от 25.07.2018 года по делу № А40-173510/2017

Постановление АС Центрального округа от 01.08.2018 года по делу №А36-14507/2017

Постановление АС Московского округа от 17.07.2018 года по делу № А40-126172/2017

Постановление АС Московского округа от 15.08.2018 года по делу № А40-215812/2017

Постановление Восемнадцатого ААС №18АП-10806/2018 от 23.08.2018 года по делу №А76-3461/2018

Постановление АС Московского округа от 11.07.2018 года по делу № А40-168980/2017

(4 оценок, среднее: 5,00 из 5)

(4 оценок, среднее: 5,00 из 5)

Я вам больше скажу, по информации из правоохранительных органов, один известный банк (сотрудники), просто тупо сливают инфу о своих клиентах злоумышленникам, которые пользуясь этой инфой звонят в банк, представляются клиентами (проходят аунтификацию, слитую банком), меняют коды доступа, контактные телефоны и перечисляют деньги своим фирмочкам. Куда они уходят деньги? Я не знаю, но куда они возвращаются? (реклама)

Я вам больше скажу, по информации из правоохранительных органов, один известный банк (сотрудники), просто тупо сливают инфу о своих клиентах злоумышленникам, которые пользуясь этой инфой звонят в банк, представляются клиентами (проходят аунтификацию, слитую банком), меняют коды доступа, контактные телефоны и перечисляют деньги своим фирмочкам. Куда они уходят деньги? Я не знаю, но куда они возвращаются? (реклама)

В банках ссылаются на инструктивные письма, насколько я понимаю банкам дали команду и они чтобы не потерять лицензию будут выполнять приказ. Кто этот человек кто дает эти команды и подписывается за них? В моей ситуации больше недели счет заморожен. Все требования выполнили в день запроса. Поставщикам не оплатил, зарплату не выплатил, менеджер с Тинькова потребовал оплаты налогов, хотя срок не подошел. оплатил. Все тишина. Я хочу знать ГЕРОЯ этой ситуации. У него есть фамилия и должность, и все кто пострадал от этого закона или инструкций должны знать нашего героя. По крайней мере я хочу это знать.

В банках ссылаются на инструктивные письма, насколько я понимаю банкам дали команду и они чтобы не потерять лицензию будут выполнять приказ. Кто этот человек кто дает эти команды и подписывается за них? В моей ситуации больше недели счет заморожен. Все требования выполнили в день запроса. Поставщикам не оплатил, зарплату не выплатил, менеджер с Тинькова потребовал оплаты налогов, хотя срок не подошел. оплатил. Все тишина. Я хочу знать ГЕРОЯ этой ситуации. У него есть фамилия и должность, и все кто пострадал от этого закона или инструкций должны знать нашего героя. По крайней мере я хочу это знать.

Да естественно никто не верит в полмиллиона террористов, а комиссии от 10% — это просто полуузаконенный грабеж и рэкет средь бела дня, это итак ясно, вопрос риторический.

По своему опыту: под этот триклятый 115 ФЗ, к счастью, не попадали, но я помню ситуации как минимум 2 кратковременных блокировок счетов со стороны налоговой вообще без причины… Да, надо честно сказать, что ребята оба раза ошибку признали, разблокировали довольно быстро, но факт остаётся фактом. Если бизнес — производство (завод), да и не только, даже 2-3 дня вынужденного простоя в плохой момент могут привести эффекту снежного кома и к катастрофе.

Вот представьте себе абсолютно реальную в производстве бетона ситуацию: не сделали оплаты поставщикам — не получили сырьё — сорвали отгрузку фундаментной плиты в середине процесса — конструкция становится недопустимой — всё это хозяйство вырубается вместе с арматурой — строитель перекладывает 8-значные убытки на завод, что достаточно, чтобы разорить его, оставив десятки семей на улице, и это не считая тоже больших убытков, которые понесёт сам строитель из-за сорванных сроков.

Такой сценарий вполне может стать реальностью из-за такой «левой» (в стиле «ой, извините, попутали») блокировки счёта всего на 1-2 дня.

Да естественно никто не верит в полмиллиона террористов, а комиссии от 10% — это просто полуузаконенный грабеж и рэкет средь бела дня, это итак ясно, вопрос риторический.По своему опыту: под этот триклятый 115 ФЗ, к счастью, не попадали, но я помню ситуации как минимум 2 кратковременных блокировок счетов со стороны налоговой вообще без причины… Да, надо честно сказать, что ребята оба раза ошибку признали, разблокировали довольно быстро, но факт остаётся фактом. Если бизнес — производство (завод), да и не только, даже 2-3 дня вынужденного простоя в плохой момент могут привести эффекту снежного кома и к катастрофе.Вот представьте себе абсолютно реальную в производстве бетона ситуацию: не сделали оплаты поставщикам — не получили сырьё — сорвали отгрузку фундаментной плиты в середине процесса — конструкция становится недопустимой — всё это хозяйство вырубается вместе с арматурой — строитель перекладывает 8-значные убытки на завод, что достаточно, чтобы разорить его, оставив десятки семей на улице, и это не считая тоже больших убытков, которые понесёт сам строитель из-за сорванных сроков.Такой сценарий вполне может стать реальностью из-за такой «левой» (в стиле «ой, извините, попутали») блокировки счёта всего на 1-2 дня.

И как решили вопрос? если решили.

И как решили вопрос? если решили.

решили вопрос быстро, документы предоставили в тот же день, докопаться сложно компания белая. Счет долго разблокировали без обьяснения причины. Менеджер «Тинькова» отвечал что у нас все хорошо но надо подождать. Потом потребовали заплатить заранеее налоги, заплатили.Ожидание длилось две недели. Я до сих пор не понимаю причину блокировки счета. На сегодняшний день деньги после снятия блокировки вывел в другой банк.

решили вопрос быстро, документы предоставили в тот же день, докопаться сложно компания белая. Счет долго разблокировали без обьяснения причины. Менеджер "Тинькова" отвечал что у нас все хорошо но надо подождать. Потом потребовали заплатить заранеее налоги, заплатили.Ожидание длилось две недели. Я до сих пор не понимаю причину блокировки счета. На сегодняшний день деньги после снятия блокировки вывел в другой банк.

Слишком оптимистично

https://bazanpa.ru/bank-rossii-informatsionnoe-pismo-nin-014-1227-ot27032019-h4349218/

Чего бы банкам не наглеть, если ЦБ им потворствует и такими письмами практически «благославляет» на личную инициативу в общении с клиентами.

Слишком оптимистично https://bazanpa.ru/bank-rossii-informatsionnoe-pismo-nin-014-1227-ot27032019-h4349218/Чего бы банкам не наглеть, если ЦБ им потворствует и такими письмами практически "благославляет" на личную инициативу в общении с клиентами.